Hướng dẫn phương pháp viết hóa đơn giá trị gia tăng (VAT) khi bán hàng hóa, phân phối dịch vụ, xây dựng, lắp đặt theo Thông tư 39/2014/TT-BTC ngày 31/3/2014 của Bộ tài chính (có hiệu lực từ ngày 1/6/2014).

- những DN thuộc đối tượng kê khai thuế GTGT theo phương pháp khấu trừ thì mới được tiêu dùng hóa đơn GTGT. Trên hóa đơn phải ghi toàn bộ, đúng các khía cạnh quy định, ghi rõ giá bán chưa sở hữu thuế GTGT, phụ thu và phí tính ko kể giá bán (nếu có), thuế GTGT, tổng giá thanh toán đã sở hữu thuế.

Sau đây doanh nghiệp kế toán Thiên Ưng xin hướng dẫn cách viết hóa đơn GTGT lúc bán hàng hóa, phân phối dịch vụ, xây dựng lắp đặt . Còn những nếu khác người mua có thể xem thêm: Nguyên tắc lập hóa đơn giá trị gia tăng

Hướng dẫn bí quyết lập hóa đơn GTGT khi bán hàng hóa, dịch vụ:

mẫu “Ngày tháng năm”: Là ngày bán hàng , ngày hoàn thành việc phân phối dịch vụ, ngày bàn giao, nghiệm thu công trình (Không phân biệt đã thu tiền hay chưa)

loại “Họ tên quý khách hàng”: Ghi toàn bộ họ tên người dùng hàng . ví như khách hàng ko lấy hóa đơn ghi: “ người dùng ko lấy hoá đơn ” hoặc “ khách hàng không phân phối tên, địa chỉ, mã số thuế ”.

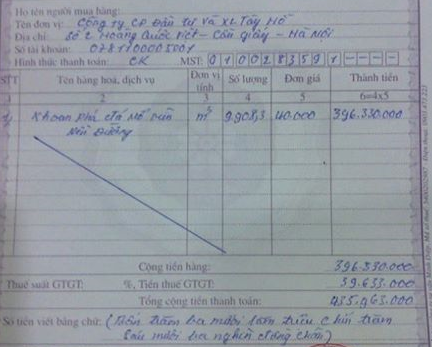

dòng “Tên đơn vị”: Ghi tên đầy đủ hoặc tên viết tắt theo giấy chứng nhận ĐKKD, đăng ký thuế.

dòng “Mã số thuế”: Ghi mã số thuế của công ty sắm hàng.

mẫu “Địa chỉ”: Ghi tên toàn bộ hoặc tên viết tắt theo giấy chứng nhận ĐKKD, đăng ký thuế.

Quy định về viết tắt: "Phường" thành "P"; "Quận" thành "Q", "Thành phố" thành "TP", "Việt Nam" thành "VN" hoặc "Cổ phần" là "CP", "Trách nhiệm Hữu hạn" thành "TNHH", "khu công nghiệp" thành "KCN", "sản xuất" thành "SX", "Chi nhánh" thành "CN"... nhưng cần đảm bảo toàn bộ số nhà, tên đường phố, phường, xã, quận, huyện, thành phố, xác định được chính xác tên, địa chỉ doanh nghiệp và phù hợp sở hữu đăng ký kinh doanh, đăng ký thuế.

cái “Hình thực thanh toán”: Ghi “ TM” nếu thanh toán bằng tiền mặt, ghi " CK ” giả dụ chuyển khoản, ghi “ TM/CK ” giả dụ chưa xác định được hình thức thanh toán.

Chú ý: các hóa đơn có giá trị trên 20.000.000 vnđ bắt buộc bắt buộc chuyển khoản thì mới được khấu trừ thuế GTGT và tính vào giá tiền tuyệt vời của DN.

cái “Số tài khoản”: với thể bỏ qua hoặc ghi Số tài khoản của công ty sắm hàng.

Cột “STT”: Ghi lần lượt số thứ tự những mẫu hàng hóa, dịch vụ..

Cột “Tên hàng hóa, dịch vụ”: Ghi toàn bộ, khía cạnh, cụ thể tên hàng hóa như lúc nhập (tên, mã, kí hiệu)

VD: khi nhập vào tên là “Máy Điều hòa LG JC12E” thì khi bán ra cũng nên ghi là “Máy Điều hòa LG JC12E”.

- trường hợp sở hữu quy định mã hàng hoá, dịch vụ để quản lý thì bắt buộc ghi cả mã hàng hoá và tên hàng hoá.

- các mẫu hàng hoá bắt buộc buộc phải đăng ký quyền sử dụng, quyền mang thì phải ghi các loại số hiệu, ký hiệu đặc biệt của hàng hoá.

VD: số khung, số máy của ô tô, mô tô; địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của ngôi nhà hoặc căn hộ…

Cột “Đơn vị tính”: Ghi rõ đơn vị tính của hàng hóa (Cái, cái,m,bô,kg…) như khi nhập vào . ví như nhập vào là cái thì xuất ra cũng bắt buộc là mẫu.

- Nếu với sự thay đổi về đơn vị tính thì cần mang bảng quy đổi sở hữu xác nhận của nhà phân phối.

VD: mua là cuộn bán là mét…

Cột “Số lượng”: Ghi số lượng hàng hóa bán ra.

Cột “Đơn giá”: Ghi đơn giá của một đơn vị hàng hóa (giá chưa VAT).

Cột “Thành tiền”: Ghi tổng số tiền = Đơn giá X Số lương (cột số 4 x cột số 5)

- Sau khi viết xong nội dung thì gạch chéo phần bỏ trống (nếu có), bắt đầu từ trái qua cần, theo cái bên dưới:

dòng “Cộng tiền hàng”: Là tổng cộng số tiền ở cột “Thành tiền”.

cái “Thuế suất GTGT”: Ghi mức thuế suất của hàng hóa dịch vụ (0%, 5%, 10%,).

- nếu là hàng hoá, dịch vụ thuộc đối tượng không chịu thuế, được miễn thuế thì ghi gạch chéo: “ / ”

- nếu các mặt hàng với các mức thuế suất khác nhau thì nên lập một hóa đơn khác.

dòng “Tiền thuế GTGT”: = Tổng dòng “Cộng tiền hàng” X dòng “Thuế suất GTGT” . ví như là mặt hàng ko chịu thuế thì gạch chéo “ / ”

dòng “Tổng cùng tiền thanh toán”: = Tổng cộng loại “Cộng tiền hàng” + “Tiền thuế GTGT”.

loại “Số tiền viết bằng chữ”: Viết chính xác số tiền bằng chữ ở dòng “Tổng cùng tiền thanh toán”

các chú ý:

- không được khiến cho tròn số tiền lẻ trên hóa đơn GTGT.

VD: 5.456.890 không được khiến tròn thành 5.457.000

- Đồng tiền ghi trên hoá đơn là đồng Việt Nam.

- trường hợp là ngoại tệ, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

VD: 10.000 USD - Mười nghìn đô la Mỹ. Đồng thời phải ghi tỷ giá ngoại tệ có đồng Việt Nam tại thời điểm lập hoá đơn.

- giả dụ ngoại tệ thu về là chiếc không mang tỷ giá sở hữu đồng Việt Nam thì ghi tỷ giá chéo với một mẫu ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.

loại “Người tậu hàng”: Ai đi chọn hàng thì người ấy ký và ghi rõ họ tên.

- nếu sắm hàng qua điện thoại, qua mạng, FAX thì mẫu “Người chọn hàng” không nhất thiết bắt buộc ký. Nhưng phải ghi rõ là bán hàng qua điện thoại, qua mạng, FAX.

mẫu“Người bán hàng”: Ai lập thì người ấy ký và ghi rõ họ tên.

dòng “Thủ trưởng đơn vị”: Giám đốc Ký sống, đóng dấu, ghi dõ họ tên.

- trường hợp Giám đốc đi vắng thì nên mang giấy ủy quyền cho người cấp dưới và đóng dấu treo vào góc trên bên trái của 3 liên. Người được ủy quyền sẽ ký và ghi rõ họ tên vào đây.

0 nhận xét:

Đăng nhận xét